日本政策金融公庫が行うサポート

'20.01.18日本政策金融公庫は小規模事業者をサポート

日本政策金融公庫は、「小規模事業者の元気、地域の元気」をモットーに、小規模事業者のサポートを行っています。

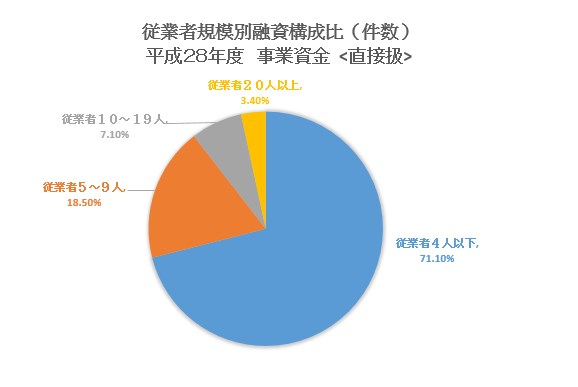

1.平成28年度の事業資金(直接扱)実績によると、融資先の89.6%が従業者9人以下の小規模事業者になっています。しかも約半数が個人事業主への融資です。

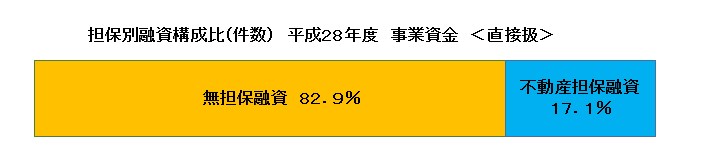

2.平成28年度の事業資金(直接扱)実績によると、無担保融資が82.9%になっています。

日本政策金融公庫を利用できる人や利用条件は?

Q.日本政策金融公庫の融資を受けるのに、居住年数や営業年数の制限はありますか?

日本政策金融公庫の融資は、これから創業される方のほか、既に事業を営んでいる個人事業主を含む小規模事業者、中小企業が対象となります。日本政策金融公庫への融資申請に居住年数や営業年数などの制限は原則としてありません。

ただし実際に融資を受けられるかどうかは書面および面談の審査の結果によりますのでわかりません。なお、金融業や投機的事業など、一部対象外となる業種もありますので、注意が必要です。

Q.設備資金のほか、運転資金も日本政策金融公庫での融資の対象となりますか?

日本政策金融公庫から融資を受ける対象は、事業資金となります。つまり、設備資金、運転資金どちらも融資の対象となります。例えば、店舗・工場などの新築費用や増改築費用、車両の購入費用などが対象となります。ただし、店舗付き住宅の購入の場合には住宅部分に関する資金は事業資金の融資対象とならないなど、例外もありますので注意が必要です。

Q.日本政策金融公庫で融資を受ける際、その業務を行うのに必要な許認可を受けていなければ融資を受けることはできませんか?

日本政策金融公庫で融資の申し込みをする際、原則として事業を行うのに必要な許認可を受けている必要があります。しかし、これから創業するためにまだ許認可を受けることができないという場合もあります。このような場合には、日本政策金融公庫が融資をできるかどうか個別に判断します。例えば、今は事業を行うのに必要な許認可を受けていないが、必ず許認可を受けるという場合には、日本政策金融公庫が融資の利用を可能とするケースもあります。

Q.日本政策金融公庫から融資を受ける際に担保や保証人は必要ですか?

日本政策金融公庫にはたくさんの種類の融資制度があります。無担保・無保証人で借りられる融資制度もあれば、不動産などの担保がなければ借りられない融資制度もあります。融資を受けるということを考えると、必ず希望どおりになるとはいえませんが、日本政策金融公庫は借り入れされたい方の現状や希望を最大限考慮してくれます。なお、不動産担保を利用する場合、日本政策金融公庫が絶対に第一抵当権者でなければならない、ということはありません。

Q.日本政策金融公庫から融資を受ける際の金利(利率)はどのように決まりますか?

日本政策金融公庫にはたくさんの種類の融資制度がありますので、借りる人の実情や返済計画に合わせて最適な融資制度を利用することになります。各融資制度、返済期間、担保の有無などにより金利(利率)が異なりますので、一概に言えません。原則として、融資の契約時の金利(利率)が借入金額全額を完済するまで適用されることとなります。つまり、日本政策金融公庫の融資の金利(利率)は固定金利が原則となっているのです。なお、借入金の返済は原則として毎月支払っていくことになります。

日本政策金融公庫が行う事業支援実績2016

日本政策金融公庫の創業支援

日本政策金融公庫は創業前や創業まもない人を支援しています。日本政策金融公庫は平成28年度に創業前および創業1年以内の企業28,392社へ融資を行っています。このうち、女性、若者、シニア経営者に対する融資が10,945社となっています。

日本政策金融公庫のソーシャルビジネス支援

日本政策金融公庫はソーシャルビジネス支援にも力を入れています。ソーシャルビジネスとは、社会的課題へ取り組んだり、社会的課題の解決を図ったりするための事業です。例えば、高齢者や障がい者などの介護や福祉関連事業、子育て支援、理域活性化、環境保護などに関する事業などがソーシャルビジネスに該当します。

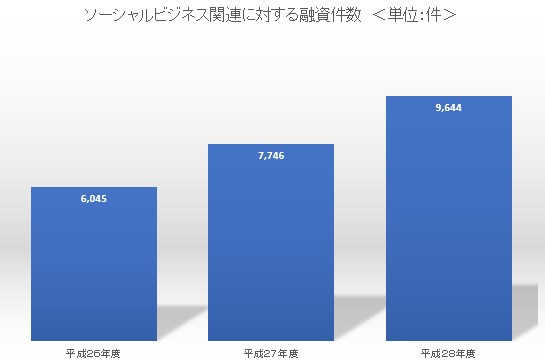

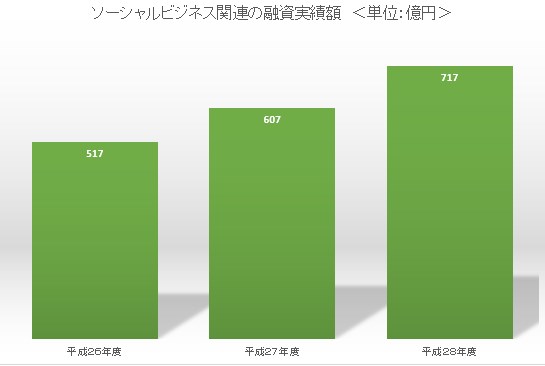

日本政策金融公庫が平成26年度以降にソーシャルビジネスに対して融資した件数および総額は下記グラフのとおりです。この3年間は毎年2000件弱ずつ、融資額にすると約100億円ずつ増えていることからも、日本政策金融公庫がソーシャルビジネス支援に力を入れていることがわかります。